🌏 Global Economy Outlook: การคาดการณ์เศรษฐกิจโลกและผลกระทบต่อภูมิภาค

2 เดือนที่ผ่านมา

10 สิงหาคม 2568

ในขณะที่ตัวเลข GDP หลายภูมิภาคยังแสดงการเติบโตต่อเนื่อง เศรษฐกิจโลกกำลังเดินอยู่บนเส้นทางที่เต็มไปด้วยรอยร้าวซ่อนเร้น — จากสงครามภาษี สหรัฐฯ–จีน ที่ยังคงร้อนแรง การลงทุนภาคธุรกิจที่ตกต่ำที่สุดในรอบกว่าทศวรรษ ไปจนถึงการชะลอตัวของการค้าโลกที่ WTO คาดว่าจะโตเพียง 0.9% ในปี 2025 แม้เอเชียยังเป็นเครื่องยนต์หลัก แต่ความไม่แน่นอนของภูมิรัฐศาสตร์และต้นทุนพลังงานที่พุ่งสูง ยังคงเป็นปัจจัยทดสอบความแข็งแกร่งของภูมิภาคอื่นๆ

บทความนี้จะพาคุณสำรวจภาพรวมเศรษฐกิจโลก 2025–2026 ด้วยตัวเลขล่าสุดจาก IMF, OECD, World Bank, และ PwC พร้อมแยกย่อยความเสี่ยงและโอกาสในแต่ละภูมิภาค เพื่อมองเห็นเส้นทางรอดท่ามกลางโลกที่ไม่มีพื้นที่สำหรับความประมาท

เศรษฐกิจโลก 2025–2026: เส้นทางฟื้นตัวที่เปราะบางและเกมแห่งความเสี่ยง

ในปี 2025–2026 เศรษฐกิจโลกกำลังเดินอยู่บนเส้นทางที่ “ดูดีแต่เปราะบาง”

แม้ตัวเลข GDP หลายประเทศยังเป็นบวก แต่ความเสี่ยงจากนโยบายการค้า การลงทุนต่ำ และปัจจัยภูมิรัฐศาสตร์ ยังคงกดดันการเติบโต

📊 ภาพรวมเศรษฐกิจโลก

-

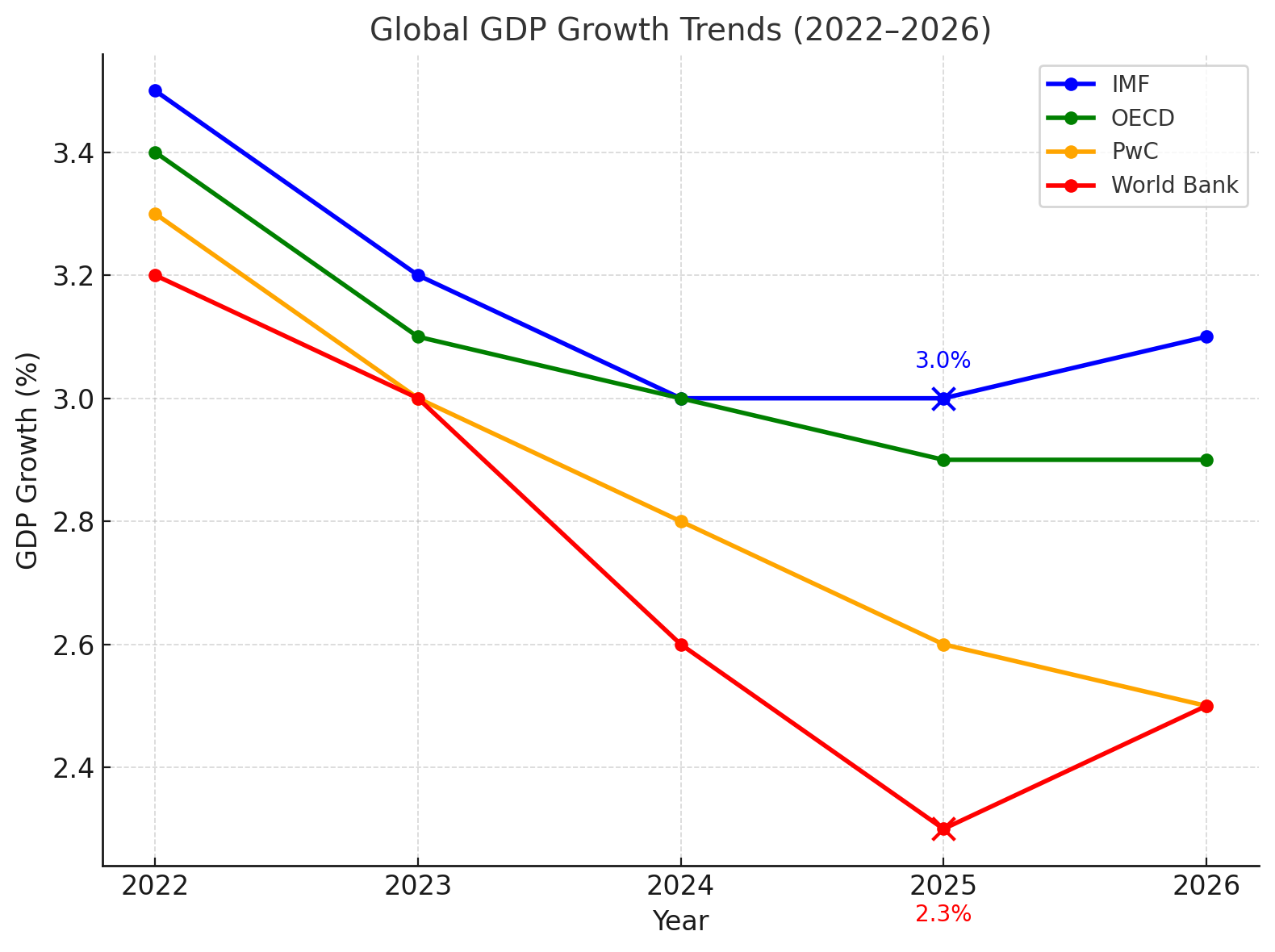

IMF (ก.ค. 2025): คาด GDP โลก +3.0% (2025) และ +3.1% (2026)

-

OECD: ลดคาดการณ์เหลือ 2.9% (2025) และ 2.9% (2026) จาก 3.3% ในปี 2024

-

PwC (Q2/2025): คาด 2.6% (2025) และ 2.5% (2026)

-

World Bank (มิ.ย. 2025): คาด GDP โลก 2.3% (2025) และฟื้นตัวเล็กน้อยในปี 2026–2027

💡 ค่าเฉลี่ยการเติบโตก่อนโควิด (2000–2019) อยู่ราว 3.7–3.8% ต่อปี

📈 กราฟ: แนวโน้ม GDP โลก (2022–2026)

🔍 การแยกย่อยตามภูมิภาค

-

เศรษฐกิจเกิดใหม่ (Emerging Markets – IMF): โต 4.1% (2025) → 4.0% (2026)

-

ละตินอเมริกา (World Bank): ประมาณ 2.3% (2025)

-

ตะวันออกกลาง–แอฟริกาเหนือ (MENA): 2.7% (2025) → 3.7% (2026) → 4.1% (2027) (เฉลี่ย ~3.9% ใน 2026–2027)

-

อินเดีย: IMF คาด 6.4% (ปีปฏิทิน 2025 และ 2026)

RBI คาด 6.5% (ปีงบประมาณ 2025/26) — เป็นหนึ่งในตัวขับหลักของเศรษฐกิจโลก -

อนุภูมิภาคซาฮาราตอนใต้ของแอฟริกา (SSA): 3.7% (2025) → เฉลี่ย ~4.2% (2026–2027)

⚖ ปัจจัยขับเคลื่อนและความเสี่ยง

-

นโยบายการค้า–ภาษี

-

สหรัฐฯ–จีนยังมีมาตรการภาษีตอบโต้

-

ความเสี่ยง “สงครามภาษีรอบใหม่” อาจกดดัน GDP โลก -0.3 ถึง -0.5%

-

-

การลงทุนภาคธุรกิจต่ำ (OECD/FT)

-

Net business investment ในกลุ่ม OECD ลดจาก ~2.5% (ก่อนปี 2008) เหลือเพียง ~1.6% ของ GDP

-

สะท้อนว่าภาคเอกชนยังระมัดระวังสูง

-

-

การค้าระหว่างประเทศซบเซา (WTO)

-

WTO คาดการเติบโตของการค้าโลกเพียง +0.9% (2025)

-

เอเชียยังเป็นภูมิภาคที่คาดว่าจะเติบโตเร็วที่สุด

-

🌏 ผลกระทบต่อภูมิภาค

-

อาเซียน: ได้แรงหนุนจากการย้ายฐานการผลิต (China-Plus-One) และ Friendshoring

-

ยุโรป: อาจได้เปรียบจากข้อตกลงการค้าใหม่ แต่เสี่ยงชะลอตัวหากต้นทุนพลังงานสูง

-

สหรัฐฯ: เผชิญความเสี่ยง stagflation หากนโยบายการคลัง–การค้าเข้มงวดเกินไป

-

SSA: แม้มีแนวโน้มฟื้นตัว แต่ยังเสี่ยงจากการลงทุนต่ำและปัญหาโครงสร้างพื้นฐาน

📌 สรุป

เศรษฐกิจโลกใน 2 ปีข้างหน้าอยู่ในภาวะ “ฟื้นตัวแบบเปราะบาง”

-

การเติบโตเฉลี่ย ~3% แต่เต็มไปด้วย Downside Risks

-

ประเทศตลาดเกิดใหม่ โดยเฉพาะเอเชียใต้และอาเซียน จะเป็นตัวขับหลัก

-

การสร้างสมดุลระหว่างการเติบโตและการลดความเสี่ยงเชิงโครงสร้าง จะเป็นโจทย์ใหญ่ของผู้นำเศรษฐกิจโลก

📚 แหล่งอ้างอิง

-

IMF – World Economic Outlook Update (July 2025)

-

OECD – Economic Outlook (2025)

-

PwC – Global Economy Watch Q2 2025

-

World Bank – Global Economic Prospects (June 2025)

-

WTO – Trade Forecast (Aug 2025)

-

Financial Times – Global Investment Trends 2025

-

The Guardian – US–China Trade Tensions Live Report

"ในยุคที่โลกเต็มไปด้วยความผันผวน ความได้เปรียบไม่ได้อยู่ที่การวิ่งเร็วที่สุด แต่อยู่ที่การมองเห็นเส้นทางไกลที่สุด"

บทความที่น่าสนใจ:

หมวดหมู่บทความ

▲

▼

รายการสั่งซื้อของฉัน

รายการสั่งซื้อของฉัน

ข้อมูลร้านค้านี้

บริษัท เอ.เจ.โอ.กลัฟส์ จำกัด

ผลิตและจำหน่าย ถุงมือใช้งานเพื่อการป้องกันและวัสดุสิ้นเปลืองโรงงานอุตสาหกรรม ขาย รับฝากขาย รับซื้อและบริการจัดหาที่ดินและอสังหาริมทรัพย์อื่นๆ ทั่วไทย นโยบายความเป็นส่วนตัว https://www.ajogloves.in.th ขอแจ้งให้ทราบถึงนโยบายของเว็บไซต์ของบริษัทฯ ในการรักษาความลับสำหรับข้อมูลของลูกค้า หรือบุคคลใดที่ได้เข้ามาเยี่ยมชมเว็บไซต์ของบริษัทฯ ดังต่อไปนี้ การติดต่อสื่อสารกับลูกค้า ทางเว็บไซต์ www.ajogloves.in.th จะติดต่อกับท่านผ่านทางอีเมล์และการโทรศัพท์หรือไลน์เท่านั้น โดยจะพิจารณาติดต่อผ่านทางอีเมล์ก่อน โดยในส่วนหัวเรื่องของอีเมล์จะทำการแจ้งวัตถุประสงค์ในการติดต่อทุกครั้ง หากท่านต้องการติดต่อกลับมาไม่ว่าจะเป็นเรื่องสินค้าหรืออื่น ๆ ท่านสามารถติดต่อได้ทางหน้า "ติดต่อเรา" หรือการอีเมล์หรือโทรศัพท์หรือไลน์ ตามข้อมูลที่แจ้งในทุกหน้าของเว็บไซต์ ซึ่งท่านจะได้รับการติดต่อกลับภายใน 24-72 ชั่วโมง การเข้าเยี่ยมชมเว็บไซต์ www.ajogloves.in.th ท่านสามารถเข้าเยี่ยมชมเว็บไซต์ของ www.ajogloves.in.th ได้ เพื่อการค้นหาสินค้าและบริการต่างๆ ของบริษัทฯ โดยที่ท่านไม่ต้องแจ้งข้อมูลเกี่ยวกับตัวท่านให้แก่ทางเว็บไซต์ หากท่านต้องการรับข่าวสารจากบริษัทฯ ท่านสามารถลงทะเบียนได้ตามที่บริษัทฯ กำหนด โดยที่ท่านสามารถยกเลิกการรับข่าวสารได้โดยส่งอีเมล์มาที่ ajo.gloves@gmail.com เว็บไซต์ของบริษัทฯ ได้ดำเนินการปรับปรุงเว็บไซต์อย่างต่อเนื่อง บริษัทฯ อาจใช้อุปกรณ์ ซอฟต์แวร์ เพื่อการเก็บรวบรวมข้อมูลในด้านพฤติกรรมการสืบค้นข้อมูล ของผู้ที่เข้ามาเยี่ยมชมเว็บไซต์ของบริษัทฯ ซึ่งบริษัทฯ จะนำข้อมูลดังกล่าวไปใช้ในวัตถุประสงค์เพื่อการปรับปรุงเว็บไซต์ให้เข้าถึงกลุ่มเป้าหมายได้อย่างมีประสิทธิภาพ ซึ่งข้อมูลที่มีการรวบรวมจะเป็นข้อมูล 1) วัน และเวลาในการเข้าเยี่ยมชมเว็บไซต์ 2) การดูหน้าเว็บเพจต่างๆ 3) เวลาที่ใช้ในการเยี่ยมชม 4) ประเภทของการสืบค้น 5) ผู้ให้บริการอินเทอร์เน็ต และ 6) การเข้าเยี่ยมชมเว็บไซต์ต่างๆ ทั้งก่อนและหลังการเข้าชมเว็บไซต์ของบริษัทฯ www.ajogloves.in.th อาจทำการตรวจสอบถึงพฤติกรรมการสืบค้นข้อมูล ของลูกค้าที่เป็นสมาชิกของเว็บไซต์ และใช้บริการต่างๆ โดยส่วนหนึ่งของกระบวนการรักษาความปลอดภัยของเว็บไซต์นั้น บริษัทฯ อาจใช้ระบบ "คุกกี้" ( cookie) ในการตรวจสอบความถูกต้องแท้จริงของผู้เข้าเยี่ยมชมเว็บไซต์ ระบบ "คุกกี้" นั้น คือข้อมูลที่ได้ส่งจากเว็บไซต์ไปยังเครื่องคอมพิวเตอร์ของผู้เข้าเยี่ยมชมเว็บไซต์ ในขณะที่ผู้เข้าเยี่ยมชมเว็บไซต์นั้นกำลังเข้าเยี่ยมชมเว็บไซต์ของบริษัทฯ โดย "คุกกี้" นั้นจะได้รับการติดตั้งโดยเว็บไซต์ของบริษัทฯ ซึ่งจะเก็บข้อมูลของท่านดังต่อไปนี้ • [หมายเลขไอพี (IP Address) • ชนิดของ Browser ที่ใช้ในการเข้าถึง • Web Page ที่เข้าเยี่ยมชม • เวลาที่เยี่ยมชม (Access Time) • เว็บไซต์ที่อ้างถึงเว็บของบริษัทฯ (Referring Website) การรวบรวมและการเก็บรักษาข้อมูลส่วนบุคคล ข้อมูลที่เกี่ยวข้องกับตัวลูกค้าของเว็บไซต์ www.ajogloves.in.th นั้น จะถูกนำไปใช้เพื่อวัตถุประสงค์ในการดำเนินงานของบริษัทฯ และถูกต้องตามกฎหมายเท่านั้น อันประกอบไปด้วย การเพิ่มประสิทธิภาพให้บริการ และนำไปใช้เพื่อการออกแบบสินค้าหรือบริการต่างๆ และข้อเสนอพิเศษต่างๆ ที่ดีขึ้นกว่าเดิม ซึ่งเป็นไปตามความต้องการของลูกค้า ข้อมูลของลูกค้าจะไม่ถูกนำไปใช้ เก็บรวบรวม หรือรักษาไว้โดยไม่ตรงตามวัตถุประสงค์ อย่างไรก็ตามในกรณีที่บริษัทฯ ต้องการเก็บข้อมูลโดยที่ไม่มีวัตถุประสงค์ในการดำเนินการดังกล่าวข้างต้น บริษัทฯ จะเก็บรวบรวมข้อมูลส่วนบุคคลของท่านโดยการขอข้อมูลจากท่านโดยตรง หากท่านเลือกที่จะให้ข้อมูลส่วนบุคคล ดังต่อไปนี้ ผ่านกระบวนการสมัคร • ชื่อ-นามสกุล • ที่อยู่ • Email เบอร์โทรศัพท์หรือเบอร์โทรสาร • ฯลฯ (โปรดระบุ) ให้กับเว็บไซต์บริษัทฯ ตลอดจนกิจกรรมทางธุรกิจหรือการดำเนินธุรกรรมใดๆ ของท่านแก่เว็บไซต์บริษัทฯ แล้ว บริษัทฯ จะรักษาข้อมูลเหล่านั้นไว้เป็นความลับ และจะปฏิบัติตามที่กฏหมายกำหนด ข้อมูลเกี่ยวกับลูกค้าของบริษัทฯ จะถูกเก็บรวบรวม และรักษาไว้ในระหว่างระยะเวลาที่บริษัทฯ และท่านยังคงมีการติดต่อทางธุรกิจต่อกัน นอกจากนี้ เมื่อท่านได้ส่ง e-mail มายังบริษัทฯ บริษัทฯ จะเก็บเนื้อหาใน e-mail ที่อยู่ของ e-mail และการโต้ตอบ e-mail ดังกล่าวไว้ เพื่อตอบข้อสงสัยให้แก่ท่าน หรือเพื่อความจำเป็นในการติดตามผล และเพื่อตรวจสอบถึงการโต้ตอบระหว่างลูกค้าและเจ้าหน้าที่ของบริษัทฯ ในส่วนที่ท่านมีข้อสงสัยนั้นว่าได้รับการแก้ไขหรือไม่ การเปิดเผยข้อมูลส่วนบุคคล เว็บไซต์ www.ajogloves.in.th จะไม่ส่งต่อหรือขายข้อมูลส่วนบุคคลของท่านให้แก่บุคคลภายนอกอื่น เพื่อวัตถุประสงค์ในการนำไปใช้โดยไม่ได้รับอนุญาต นอกจากนี้ บริษัทฯ จะไม่เปิดเผยข้อมูลส่วนบุคคลของท่านให้แก่องค์กรอื่นใด เว้นแต่ 1. ท่านได้ร้องขอและให้อำนาจแก่เว็บไซต์บริษัทฯ ในการดำเนินการ หรือ 2. ข้อมูลที่ส่งต่อนั้นเป็นไปเพื่อช่วยให้การเริ่มต้นธุรกรรมของท่านสำเร็จลุล่วงลง หรือ 3. การเปิดเผยข้อมูลนั้นเป็นไปตามที่กฎหมายอนุญาต หรือเป็นไปตามที่กฎหมายต้องการ ตัวอย่างเช่น เว็บไซต์ www.ajogloves.in.th อาจได้รับการร้องขอให้ทำการเปิดเผยข้อมูลเกี่ยวกับลูกค้าของบริษัทฯ ตามคำสั่งศาล หรือตามหมายศาล หรือหน่วยงานอื่นๆ ที่มีอำนาจตามกฎหมาย ในการณ์นี้ทางเว็บไซต์ www.ajogloves.in.th จะทำการติดต่อแจ้งท่านล่วงหน้าเสมอ เว็บไซต์ www.ajogloves.in.th อาจทำความตกลงไว้กับผู้ให้บริการภายนอก (Third Party) ในการที่จะพัฒนาและดูแลรักษาระบบพาณิชย์อิเล็กทรอนิกส์ (e-commerce) ของบริษัทฯ และการจัดสรรทรัพยากรหรือบริการในนามของบริษัทฯ ซึ่งบุคคลภายนอกที่เข้ามาดำเนินงานให้กับบริษัทฯ หรือเข้ามาดำเนินการในนามของบริษัทฯ นั้น จะต้องตกลงที่จะรักษาข้อมูลลูกค้าของเว็บไซต์ www.ajogloves.in.th ไว้เป็นความลับด้วยเช่นกัน อีกทั้งยังต้องผูกพันต่อกฎหมายที่มีผลใช้บังคับด้วย เมื่อใดก็ตามที่เว็บไซต์ www.ajogloves.in.th ได้ว่าจ้างองค์กรอื่นใด เข้ามาให้การสนับสนุนการบริการของบริษัทฯ องค์กรเหล่านั้นจะต้องปฏิบัติตาม มาตรฐานการรักษาข้อมูลเป็นความลับของบริษัทฯ ด้วยเช่นกัน กระบวนการรักษาความปลอดภัยเพื่อการปกป้องข้อมูล เว็บไซต์ www.ajogloves.in.th จะรักษามาตรฐานในการรักษาความปลอดภัยโดยเคร่งครัด ทั้งนี้ เพื่อวัตถุประสงค์ในการปกป้องความเสียหาย หรือการเข้าถึงข้อมูลส่วนบุคคลของท่านโดยไม่มีอำนาจ การรักษาความถูกต้องของข้อมูล เว็บไซต์ www.ajogloves.in.th มีกระบวนการในการสร้างความมั่นใจว่า ข้อมูลของท่านเป็นข้อมูลที่ถูกต้อง เป็นปัจจุบัน และมีความสมบูรณ์ตามมาตรฐานทางธุรกิจ นอกจากนี้ บริษัทฯ ยังมีกระบวนการในการแก้ไขข้อมูลที่ผิดพลาด ตามการร้องขอของท่านได้อีกด้วย โดยท่านสามารถแก้ไขข้อมูลที่ผิดพลาดด้วยวิธีการโทรแจ้งกับพนักงานบริษัท โทร.088-7681596 การตรวจสอบความถูกต้องของข้อมูล เว็บไซต์ www.ajogloves.in.th มีกระบวนการในการตรวจสอบความถูกต้องของข้อมูลทั้งในส่วนทางด้านเทคนิค Programming และการตรวจสอบยืนยันจากข้อมูลบัตรประชาชนของท่าน เพื่อใช้ยืนยันกับบริษัทขนส่งต่างๆ และใช้ในการออกใบกำกับภาษี นโยบายการยกเลิกการสั่งซื้อ เงื่อนไขการยกเลิกคำสั่งซื้อ • ท่านสามารถยกเลิกธุรกรรมการสั่งซื้อได้ ในกรณีที่สินค้ายังไม่ถูกส่งออกไปเท่านั้น • ในการยกเลิกคำสั่งซื้อ มีค่าดำเนินการ 20% ของจำนวนสั่งซื้อ • บริษัทฯ จะคืนค่าสินค้าหลังจากหักค่าดำเนินการแล้ว โดยโอนเงินเข้าบัญชีที่มีชื่อผู้สั่งสินค้าเป็นชื่อเจ้าของบัญชีเท่านั้น การแจ้งยกเลิกคำสั่งซื้อ หากท่านต้องการยกเลิกคำสั่งซื้อ โปรดติดต่อเจ้าหน้าที่ทางโทรศัพท์หมายเลข 02-0621662 หรืออีเมล์ ajo.gloves@gmail.com หรือสามารถทำรายการได้ที่เมนู ตะกร้า<ลบรายการนี้<ตกลง นโยบายการคืนสินค้า เพื่อเป็นการสร้างความพึงพอใจสูงสุดให้กับท่าน เมื่อท่านได้รับสินค้าแล้วกรุณาตรวจสอบความเรียบร้อยของสินค้า หากพบว่ามีความผิดพลาดที่เกิดจากทางบริษัทฯ ท่านสามารถคืนหรือเปลี่ยนสินค้าได้ โดยมีขั้นตอนดังต่อไปนี้ 1. กรุณาติดต่อบริษัทฯ เพื่อคืนสินค้าภายใน 3 วัน นับตั้งแต่ได้รับสินค้า 2. ทำการจัดส่งสินค้ากลับคืนมายังบริษัทฯโดยช่องทางที่ตรวจสอบได้ เช่น ส่งทาง EMS ซึ่งทางบริษัทฯจะเป็นผู้รับภาระค่าจัดส่ง (คืนให้พร้อมค่าสินค้า) 3. สินค้าที่ถูกส่งกลับมาต้องอยู่ในสภาพเหมือนดังตอนที่ท่านรับสินค้ามา เอกสารคู่มือ และอุปกรณ์ทุกอย่างอยู่ครบ 4. เมื่อบริษัทฯได้รับสินค้าและตรวจสอบความผิดพลาดตามที่แจ้งมาแล้ว จะทำการคืนค่าสินค้า หรือ เปลี่ยนสินค้าให้ตามที่ตกลงไว้ ในการคืนหรือเปลี่ยนสินค้า กรุณาติดต่อ พนักงานขาย 088-7681596 เงื่อนไขการคืนเงิน/เปลี่ยนสินค้า • บริษัทฯจะเปลี่ยนสินค้าเป็นชิ้นใหม่ในรุ่นเดิมเท่านั้น ในกรณีที่สินค้ารุ่นเดิมหมด บริษัทจะทำการคืนเงินให้ท่าน หรือเสนอสินค้าใกล้เคียงให้แทน • บริษัทฯจะทำการคืนค่าสินค้าโดยจะโอนค่าสินค้าพร้อมค่าส่งสินค้ากลับมา ไปยังบัญชีธนาคาร ที่มีชื่อเดียวกับผู้ซื้อสินค้าเท่านั้น ในกรณีที่ไม่รับคืนหรือเปลี่ยนสินค้า ความเสียหายของสินค้าจากการขนส่งใดๆก็ตาม หรืออันมิได้เกิดจากการกระทำของบริษัทฯให้มีความเสียหายต่อสินค้าดังกล่าว ทางบริษัทฯไม่ขอรับผิดชอบค่าเสียหายของสินค้าที่ไม่ได้เกิดจากการกระทำของบริษัทฯ นโยบายการแก้ปัญหาข้อร้องเรียน มาตรการคุ้มครองและรักษาความลับของผู้ร้องเรียน เพื่อเป็นการคุ้มครองสิทธิของผู้ร้องเรียนและผู้ให้ข้อมูลที่กระทำโดยเจตนาสุจริตทาง www.ajogloves.in.th จะปกปิดชื่อ ที่อยู่ หรือข้อมูลใด ๆ ที่สามารถระบุตัวผู้ร้องเรียนหรือผู้ให้ข้อมูลได้ และเก็บรักษาข้อมูลของผู้ร้องเรียนและผู้ให้ข้อมูลไว้เป็นความลับ โดยจำกัดเฉพาะผู้รับผิดชอบในการดำเนินการตรวจสอบเรื่องร้องเรียนเท่านั้นที่จะเข้าถึงข้อมูลดังกล่าวได้ ทั้งนี้ ผู้ได้รับข้อมูลจากการปฏิบัติหน้าที่ที่เกี่ยวข้องกับเรื่องร้องเรียน มีหน้าที่เก็บรักษาข้อมูล ข้อร้องเรียน และเอกสารหลักฐานของผู้ร้องเรียนและผู้ให้ข้อมูลไว้เป็นความลับ ห้ามเปิดเผยข้อมูลแก่บุคคลอื่นที่ไม่มีหน้าที่เกี่ยวข้อง เว้นแต่เป็นการเปิดเผยตามหน้าที่ที่กฎหมายกำหนด การดำเนินการเมื่อได้รับเรื่องร้องเรียน www.ajogloves.in.th จะเป็นผู้พิจารณาเรื่องร้องเรียนที่ได้รับทันที และแจ้งให้หน่วยงานที่เกี่ยวข้องดำเนินการสอบสวนข้อเท็จจริงเกี่ยวกับเรื่องที่ได้รับ การร้องเรียนและดำเนินการแก้ไขอย่างเหมาะสม www.ajogloves.in.th จะติดตามผลความคืบหน้าเป็นระยะ ซึ่งหน่วยงานที่เกี่ยวข้องจะแจ้งผลการดำเนินงานภายในระยะเวลาที่เหมาะสมให้แก่ผู้ร้องเรียนทราบ โดยไม่มีค่าใช้จ่าย ช่องทางการรับเรื่องร้องเรียน ผู้ร้องเรียนจะต้องระบุรายละเอียดของเรื่องที่จะร้องเรียน พร้อมชื่อ ที่อยู่ และหมายเลขโทรศัพท์ที่สามารถติดต่อได้ และส่งมายัง www.ajogloves.in.th ได้ 3 ช่องทาง คือ ช่องทางที่ 1 จดหมายทางไปรษณีย์ จ่าหน้าซองถึง กรรมการผู้จัดการบริษัท เอ.เจ.โอ.กลัฟส์ จำกัด ช่องทางที่ 2 จดหมายทาง E-mail address : ajo.gloves@gmail.com ช่องทางที่ 3 ติดต่อผ่าน www.ajogloves.in.th <ติดต่อเรา ช่องทางการระงับข้อพิพาทโดยกลไกภายนอก หากกระบวนการแก้ไขข้อพิพาทโดยผู้ประกอบการไม่เป็นที่พอใจของลูกค้า ลูกค้าสามารถใช้ช่องทางภายนอกที่ลูกค้าสามารถดำเนินการระงับข้อพิพาทได้ โดยติดต่อมายัง กรมพัฒนาธุรกิจการค้า โทร.1570

เบอร์โทร : 088-7681596

อีเมล : ajo.gloves@gmail.com

อีเมล : ajo.gloves@gmail.com

ส่งข้อความติดต่อร้าน

เกี่ยวกับร้านค้านี้

ค้นหาสินค้าในร้านนี้

ค้นหาสินค้า

สินค้าที่ดูล่าสุด

บันทึกเป็นร้านโปรด

Join เป็นสมาชิกร้าน

แชร์หน้านี้

แชร์หน้านี้

↑

TOP เลื่อนขึ้นบนสุด

TOP เลื่อนขึ้นบนสุด

สินค้าในตะกร้า ({{total_num}} รายการ)

ขออภัย ขณะนี้ยังไม่มีสินค้าในตะกร้า

ราคาสินค้าทั้งหมด

฿ {{price_format(total_price)}}

- ฿ {{price_format(discount.price)}}

ราคาสินค้าทั้งหมด

{{total_quantity}} ชิ้น

฿ {{price_format(after_product_price)}}

ราคาไม่รวมค่าจัดส่ง

➜ เลือกซื้อสินค้าเพิ่ม